A Reforma Tributária de 2026 é uma das maiores transformações fiscais da história recente do Brasil, e traz mudanças profundas na forma como bens e serviços serão tributados. Em vez de dezenas de tributos antigos com regras complexas, o país passa a adotar um novo sistema com dois principais tributos: o Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS).

Neste guia completo, vamos explicar o que são o IBS e a CBS, como eles funcionam, as diferenças em relação ao sistema antigo e o que isso significa para a sua empresa ou escritório contábil.

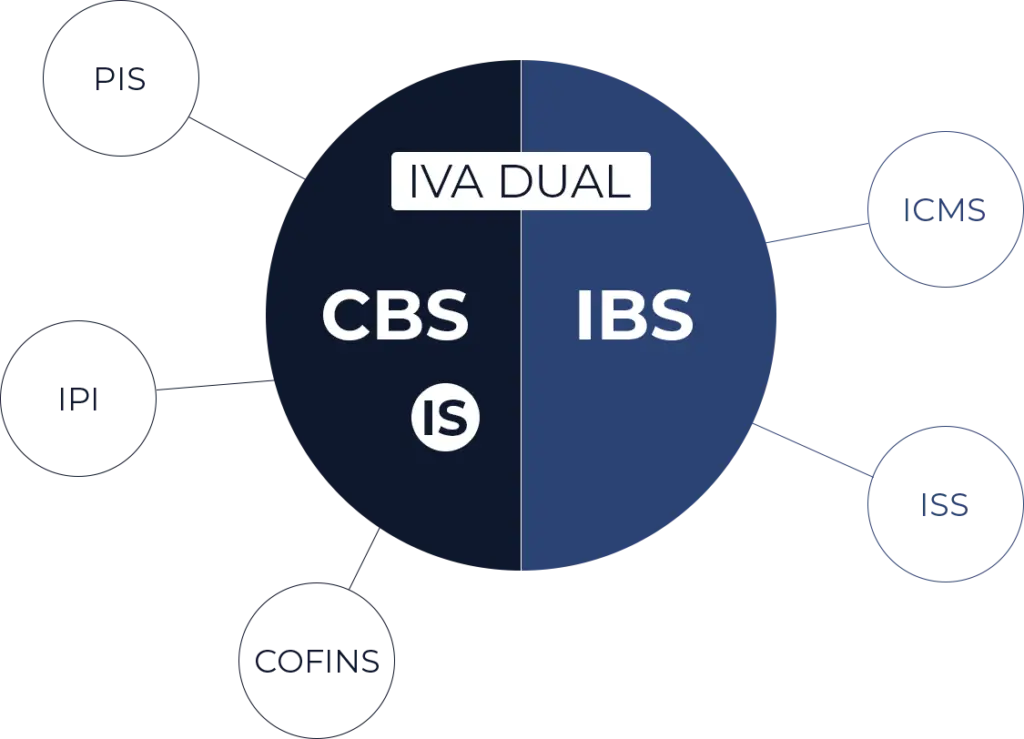

O que são IBS e CBS?

🧩 IBS — Imposto sobre Bens e Serviços

O IBS é um novo imposto que pretende substituir tributos estaduais e municipais relacionados ao consumo, como o ICMS e o ISS. Ele fará parte de um modelo chamado IVA Dual, já usado em muitos países, para simplificar a tributação sobre o consumo.

👉 O IBS é administrado por estados e municípios, mas com regras mais unificadas e menos cumulativas do que o sistema atual, com o objetivo de reduzir distorções.

🧾 CBS Contribuição sobre Bens e Serviços

A CBS é um tributo federal que substitui vários tributos federais sobre consumo, como PIS, Cofins e parte do IPI, por meio de um modelo de não‑cumulatividade o imposto incide sobre o valor agregado em cada etapa da cadeia produtiva.

👉 A CBS está prevista para se tornar o tributo principal federal sobre consumo a partir de 2027, mas começa a ser testada em 2026, quando passa a ser destacada nos documentos fiscais.

Por que a reforma cria IBS e CBS?

O principal objetivo da Reforma Tributária é simplificar o sistema tributário brasileiro que, até então, era conhecido por sua complexidade e alta cumulatividade de impostos que incidem sobre bens e serviços.

🔹 Redução da cumulatividade: em vez de tributar o mesmo valor repetidas vezes ao longo da cadeia produtiva, o novo sistema cobra apenas sobre o valor agregado.

🔹 Mais transparência: o modelo do IVA dual é considerado mais claro e fiscalmente eficiente.

🔹 Estímulo à competitividade empresarial: a simplificação pode tornar negócios mais previsíveis e reduzir custos administrativos.

O que muda em 2026: fase de transição

O ano de 2026 não marca a cobrança plena dos novos tributos, mas sim o início de uma fase de transição operacional.

📌 O que acontece em 2026

✔ Empresas passam a destacar IBS e CBS nas notas fiscais eletrônicas e demais documentos fiscais.

✔ Esses valores são apenas referenciais, com alíquotas simbólicas geralmente 0,9% para CBS e 0,1% para IBS sem impacto financeiro real neste primeiro ano.

✔ Softwares de emissão e escrituração fiscal deverão estar adaptados para reportar esses tributos.

✔ A coexistência do sistema antigo e novo exige atenção contábil redobrada.

Essa etapa funciona como um “ano de teste” para que o mercado, contadores e empresas se adaptem às novas regras antes da cobrança efetiva a partir de 2027.

IBS e CBS x Tributos antigos: comparação prática

A grande diferença em relação ao modelo anterior é a forma de cálculo e apropriação de créditos fiscais:

| Aspecto | Sistema Atual | Novo Sistema (IBS + CBS) |

|---|---|---|

| Tributos sobre consumo | ICMS, ISS, PIS, Cofins, IPI | IBS (estadual/municipal) e CBS (federal) |

| Cumulatividade | Alta, tributos em cascata | Redução significativa |

| Créditos fiscais | Limitados | Direito à apropriação de crédito em etapas anteriores |

| Emissão de notas fiscais | Sem IBS/CBS | Destaque de IBS e CBS em DF‑e |

| Objetivo principal | Arrecadação fragmentada | Simplificação e transparência |

Essa transição busca transformar a tributação sobre consumo em um modelo mais parecido com o IVA (Imposto sobre Valor Agregado), que é usado em mais de 170 países e considerado mais eficiente.

Como isso impacta empresas e contadores

🧮 Para empresas

-

Necessidade de atualizar sistemas de emissão de notas fiscais e ERPs.

-

Treinamento de pessoal fiscal e contábil para lidar com IBS e CBS.

-

Adaptação de processos internos de crédito tributário e cálculo de impostos.

📊 Para contadores e escritórios

-

Familiarização com as regras do novo imposto e da não‑cumulatividade.

-

Domínio dos novos leiautes fiscais e obrigações acessórias.

-

Preparação para orientar clientes em planejamento tributário estratégico com o novo sistema.

Principais benefícios esperados

✔ Menos complexidade tributária no longo prazo.

✔ Maior transparência fiscal e previsibilidade de custos.

✔ Possibilidade de crédito tributário mais claro e justo.

Conclusão

A Reforma Tributária 2026, com a introdução do IBS e da CBS, representa uma mudança estrutural no sistema tributário brasileiro. Em 2026, o país começa a testar esse novo modelo e preparar empresas e contadores para as etapas seguintes.

Com um sistema mais transparente e eficiente, o objetivo é simplificar a tributação sobre consumo, reduzir distorções e tornar o ambiente de negócios mais competitivo — embora a transição exija adaptação tecnológica e contábil.